La cession d’un véhicule automobile représente un acte juridique majeur qui engage la responsabilité civile et administrative du vendeur comme de l’acquéreur. Chaque année en France, plus de 5,6 millions de transactions de véhicules d’occasion sont enregistrées, générant autant d’obligations administratives que de nombreux particuliers méconnaissent encore. Le certificat de cession constitue le document pivot de cette opération, permettant de matérialiser officiellement le transfert de propriété et de protéger les deux parties contre d’éventuels litiges ultérieurs. Pourtant, selon les statistiques de l’Agence Nationale des Titres Sécurisés, près de 18% des vendeurs omettent de respecter scrupuleusement les délais légaux de déclaration, s’exposant ainsi à des sanctions administratives et financières significatives. Comprendre les subtilités de cette démarche administrative devient donc essentiel pour tout propriétaire souhaitant céder son véhicule en toute sérénité.

Définition et cadre juridique du certificat de cession selon l’article R322-4 du code de la route

Le certificat de cession trouve son fondement juridique dans l’article R322-4 du Code de la route, qui impose à tout vendeur ou donateur d’un véhicule terrestre à moteur de déclarer formellement cette opération auprès des autorités compétentes. Ce document administratif revêt une importance capitale puisqu’il matérialise le transfert de propriété et constitue la preuve légale que vous avez effectivement cédé votre véhicule à une date précise. Sans cette formalité accomplie dans les règles, vous demeurez juridiquement responsable du véhicule, y compris pour les infractions commises par le nouveau propriétaire. Cette obligation s’applique indifféremment aux ventes, aux donations et même aux destructions de véhicules auprès de centres agréés VHU (Véhicules Hors d’Usage).

Formulaire cerfa n°15776*01 : structure et mentions obligatoires

Le formulaire Cerfa n°15776*02 représente le support officiel du certificat de cession. Ce document standardisé comporte deux exemplaires identiques : le premier destiné au vendeur pour conservation, le second remis à l’acquéreur pour ses démarches d’immatriculation. Chaque exemplaire doit contenir des mentions obligatoires précises incluant l’identification complète des parties, les caractéristiques techniques du véhicule, la date et l’heure exactes de la transaction, ainsi que le kilométrage affiché au compteur. L’absence ou l’inexactitude d’une seule de ces informations peut invalider le document et créer des complications administratives majeures. Le formulaire prévoit également un espace pour indiquer si la cession concerne un véhicule destiné à la destruction, auquel cas des mentions spécifiques doivent être portées.

Différence entre déclaration de cession et certificat de cession

Beaucoup de vendeurs confondent le certificat de cession et la déclaration de cession, alors qu’il s’agit de deux formalités distinctes mais complémentaires. Le certificat de cession désigne le formulaire Cerfa physique ou numérique que vous remplissez et signez conjointement avec l’acquéreur le jour de la transaction. La déclaration de cession, quant à elle, correspond à la démarche administrative que vous effectuez postérieurement sur le site de l’ANTS pour informer officiellement l’administration du changement de propriétaire. Cette déclaration génère un code de cession unique que vous devez transmettre à

l’acheteur. Ce code sécurise ses démarches de demande de nouvelle carte grise et permet de tracer informatiquement la date de transfert de propriété. En pratique, le certificat de cession et la déclaration de cession constituent donc les deux faces d’une même médaille : le premier formalise l’accord entre les parties, la seconde enregistre officiellement cet accord auprès de l’État. Négliger l’une ou l’autre étape revient à laisser un « flou juridique » autour du véhicule, avec des conséquences potentiellement lourdes en cas d’infraction ou de sinistre.

Sanctions pénales en cas de non-respect de l’article L322-2

L’article L322-2 du Code de la route impose au vendeur l’obligation de remettre à l’acquéreur un certificat de situation administrative (dénommé couramment certificat de non-gage) et de déclarer la cession dans les délais. Le non-respect de ces obligations constitue une infraction passible d’une contravention de 4e classe, soit une amende forfaitaire de 135 € pouvant être portée à 750 € en cas de majoration. Au-delà de l’amende, l’absence de déclaration de cession vous expose au risque de rester juridiquement considéré comme titulaire du certificat d’immatriculation, et donc présumé responsable des infractions constatées sur le véhicule.

En cas de litige grave (accident corporel, utilisation frauduleuse du véhicule, délit de fuite), le défaut de déclaration de cession peut compliquer considérablement votre défense et rallonger les procédures. Les juridictions civiles comme pénales examinent alors la date réelle de la transaction, les preuves de paiement et tout échange de documents entre les parties. Vous l’aurez compris : ne pas respecter l’article L322-2 revient un peu à laisser votre nom sur la porte d’un logement que vous n’occupez plus, avec tous les risques que cela comporte.

Délai légal de 15 jours pour la déclaration auprès de l’ANTS

Le législateur impose un délai légal de 15 jours à compter de la date de cession pour effectuer la déclaration sur le site de l’ANTS. Ce délai est impératif : passé ce terme, vous demeurez toujours considéré comme titulaire officiel, même si vous détenez un certificat de cession signé. En cas de contrôle ou de verbalisation automatique (radar, stationnement), les avis de contravention continueront donc à être envoyés à votre nom tant que la déclaration n’aura pas été enregistrée.

Dans la pratique, il est vivement recommandé de ne pas attendre la fin de ce délai pour effectuer la démarche. Vous pouvez d’ailleurs initier la procédure quelques jours avant la vente, puis la finaliser en renseignant la date et l’heure exactes de la cession une fois la transaction conclue. Cette anticipation vous permet de sécuriser rapidement votre situation administrative, de générer le code de cession pour l’acheteur et d’obtenir un accusé d’enregistrement à conserver soigneusement avec votre exemplaire du Cerfa.

Procédure de remplissage du certificat de cession sur le formulaire cerfa

Une fois le cadre juridique posé, reste à remplir correctement le certificat de cession, étape qui suscite souvent des hésitations. Pourtant, ce formulaire Cerfa n°15776*02 se révèle relativement intuitif dès lors que vous en comprenez la logique. On peut le comparer à une « carte d’identité » de l’opération : il identifie précisément qui vend, qui achète, quel véhicule est concerné et à quel moment exact intervient le transfert de propriété. Pour éviter toute contestation ultérieure, chaque rubrique doit être complétée avec soin, en cohérence avec les informations figurant sur la carte grise et les autres documents remis.

Identification du vendeur : nom, adresse et signature manuscrite obligatoire

La première partie du certificat de cession est consacrée à l’identification du vendeur. Vous devez y inscrire vos nom et prénom (ou dénomination sociale pour une société), votre adresse complète, ainsi que, le cas échéant, la qualité dans laquelle vous agissez (propriétaire, représentant légal, mandataire). Il est important que ces informations correspondent exactement à celles figurant sur le certificat d’immatriculation, sous peine de susciter des blocages lors de l’enregistrement de la cession.

La signature manuscrite du vendeur est une condition de validité essentielle du certificat de cession. En présence de cotitulaires (par exemple, un couple mentionné tous les deux sur la carte grise), chacun doit signer le formulaire. Cette exigence vise à éviter qu’un seul des co‑propriétaires cède le véhicule sans le consentement des autres. Vous vous demandez peut-être si une signature électronique suffit ? À ce jour, pour le Cerfa papier, seule la signature manuscrite est reconnue, y compris lorsque la déclaration de cession est ensuite réalisée en ligne sur l’ANTS.

Renseignements techniques du véhicule : numéro d’immatriculation et VIN

La section suivante est dédiée aux caractéristiques techniques du véhicule. Vous devez y reporter avec exactitude le numéro d’immatriculation, la marque, le type, le modèle, la variante, le type de carrosserie, ainsi que le numéro d’identification du véhicule (VIN), parfois appelé « numéro de série ». Toutes ces informations figurent sur le certificat d’immatriculation : il suffit donc de les recopier à l’identique, sans approximation ni abréviation fantaisiste.

Le VIN joue un rôle déterminant pour sécuriser la transaction, un peu comme le numéro de série d’un téléphone ou d’un ordinateur. Il permet de vérifier l’identité du véhicule, de détecter les tentatives de maquillage (recatégorisation, clonage de plaque) et de consulter, via des services comme HistoVec, l’historique administratif et technique de l’auto. En cas d’erreur sur le VIN ou la plaque d’immatriculation, l’ANTS peut refuser la demande de changement de titulaire, obligeant l’acheteur à revenir vers vous pour corriger ou refaire le certificat de cession.

Coordonnées de l’acquéreur et modalités de transaction

Le formulaire Cerfa prévoit ensuite un encadré destiné à l’identification de l’acquéreur. Pour une personne physique, vous devez renseigner son nom de naissance, son nom d’usage le cas échéant, ses prénoms, sa date et son lieu de naissance, ainsi que son adresse complète. Pour une personne morale (société, association), on mentionne la dénomination sociale, la forme juridique et le siège social. Ces informations seront utilisées par l’ANTS pour éditer le nouveau certificat d’immatriculation au bon nom.

Le certificat de cession ne détaille pas le prix de vente ni les modalités de paiement, qui peuvent être formalisés séparément (reçu, facture, contrat de vente). En revanche, il précise si le véhicule est cédé à titre gratuit (don), vendu à un particulier, à un professionnel ou destiné à la destruction dans un centre VHU agréé. Cette mention n’est pas anodine : elle conditionne la suite de la procédure (par exemple, recyclage obligatoire pour les véhicules hors d’usage) et peut avoir un impact fiscal en cas de cession réalisée dans un cadre professionnel.

Date et heure précises de la cession : impact sur la responsabilité civile

La rubrique « date et heure de la cession » est souvent remplie à la légère, alors qu’elle détermine de manière quasi mathématique la répartition des responsabilités entre vendeur et acquéreur. En indiquant précisément le jour, le mois, l’année et l’heure (au minimum à la minute près), vous fixez le moment exact à partir duquel le nouveau propriétaire devient responsable des infractions et des dommages causés avec le véhicule. L’administration, les assureurs et les tribunaux se réfèrent à cette donnée en cas de contestation.

Concrètement, si une infraction est commise le jour de la vente, quelques heures avant la signature, elle relève de votre responsabilité, tandis qu’un excès de vitesse constaté quelques minutes après l’heure inscrite sur le certificat de cession sera imputé à l’acquéreur. C’est un peu comme le passage de relais dans une course : tant que vous tenez le témoin (le véhicule officiellement à votre nom), vous êtes responsable de ce qu’il se passe. D’où l’intérêt de remplir cette rubrique au moment effectif du transfert de clés et de documents, et non a posteriori de manière approximative.

Téléprocédure de déclaration de cession via le système ANTS

Après avoir rempli et signé le certificat de cession, la deuxième étape incontournable consiste à déclarer la transaction par voie dématérialisée sur le site de l’Agence Nationale des Titres Sécurisés. Depuis la fermeture progressive des guichets préfectoraux dédiés aux cartes grises, la téléprocédure ANTS est devenue le canal unique pour enregistrer officiellement la cession d’un véhicule. Cette évolution peut dérouter certains usagers peu à l’aise avec le numérique, mais elle offre l’avantage d’accélérer le traitement des dossiers et de sécuriser les échanges de données.

Création du compte FranceConnect pour accéder au service en ligne

Pour accéder aux services de déclaration de cession, vous devez tout d’abord vous connecter à votre espace usager sur le site de l’ANTS. La méthode la plus simple consiste à utiliser FranceConnect, un dispositif d’authentification sécurisé qui vous permet de vous identifier avec les accès que vous utilisez déjà pour d’autres services publics en ligne (impots.gouv.fr, Ameli, La Poste, etc.). Cette solution évite de multiplier les identifiants et mots de passe, tout en renforçant la fiabilité de votre connexion.

Une fois connecté, vous accédez à la rubrique « Vendre ou donner mon véhicule » puis à l’option « Déclarer la cession ». Le téléservice vous guide pas à pas : il vous demande d’indiquer le numéro d’immatriculation du véhicule, de préciser le type de transaction (vente, don, destruction) et de renseigner les informations de l’acquéreur et de la cession (date, heure, kilométrage). Vous devrez également télécharger certaines pièces justificatives numérisées (certificat de cession signé, justificatif d’identité, éventuellement certificat de situation administrative), comme vous le feriez pour joindre des pièces à un courriel.

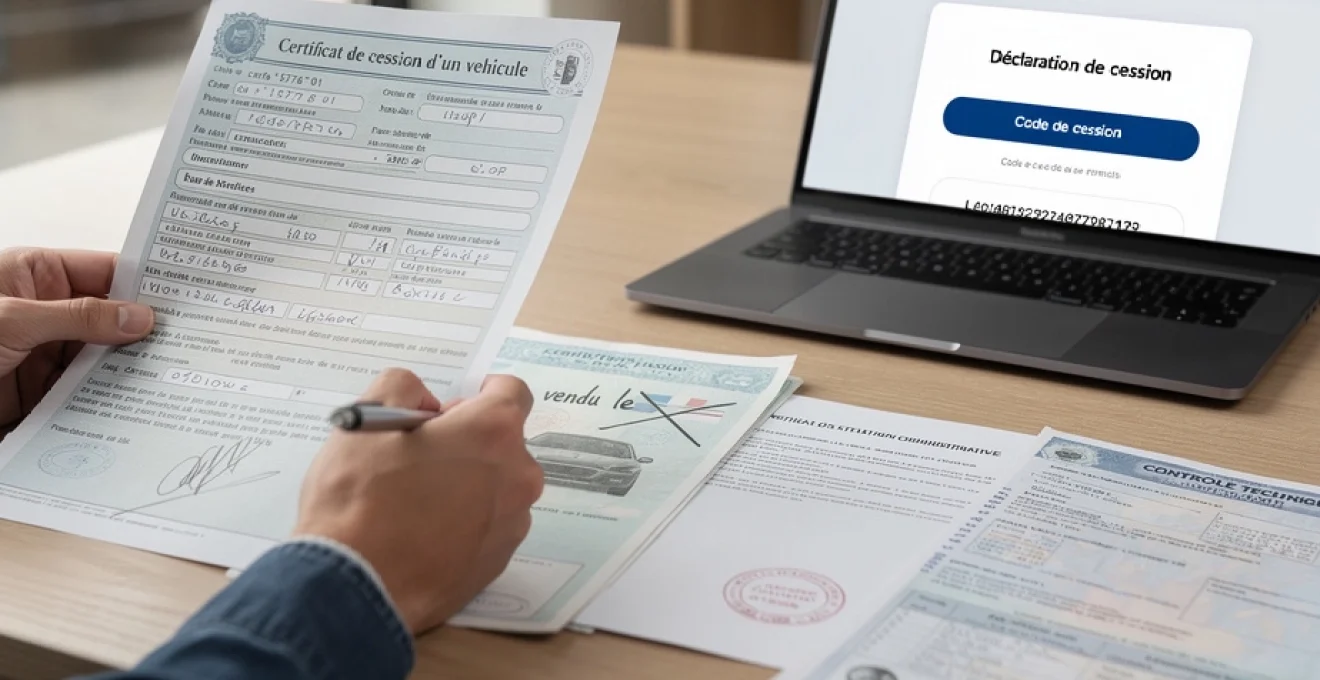

Code de cession : génération et transmission à l’acheteur

À l’issue de la déclaration de cession en ligne, le système ANTS génère un code de cession unique, généralement composé de chiffres et de lettres, valable 15 jours. Ce code joue un rôle central dans la chaîne administrative : c’est lui qui permettra à l’acquéreur d’effectuer sa propre démarche de changement de titulaire de la carte grise sans risque d’usurpation. On peut le comparer au code de transfert que certaines banques exigent pour valider un virement entre deux comptes : sans lui, l’opération ne peut pas être finalisée.

Vous devez impérativement communiquer ce code à l’acheteur, par écrit de préférence (courriel, SMS, mention sur un document remis lors de la vente), afin qu’il puisse l’utiliser lors de sa démarche sur l’ANTS. Conservez également l’accusé d’enregistrement de la cession, qui fait foi vis‑à‑vis de l’administration et des forces de l’ordre que vous avez bien respecté vos obligations. En cas de contestation ultérieure (amende reçue après la vente, par exemple), cet accusé, associé à votre exemplaire du certificat de cession, constitue votre meilleure protection.

Dématérialisation complète versus déclaration papier en préfecture

Avant la généralisation du système SIV et de l’ANTS, la déclaration de cession pouvait être effectuée directement au guichet de la préfecture ou sous‑préfecture, via le dépôt physique du certificat de cession. Aujourd’hui, cette procédure papier a pratiquement disparu : elle est remplacée par la dématérialisation complète de la démarche. Concrètement, il n’est plus possible de se présenter spontanément au guichet pour faire enregistrer une cession ; les points numériques des préfectures mettent simplement à disposition des ordinateurs, scanners et imprimantes pour vous aider à utiliser le site de l’ANTS.

Si vous rencontrez des difficultés avec l’informatique, vous pouvez vous faire accompagner par des médiateurs numériques en préfecture, dans une Maison France Services ou encore déléguer la démarche à un professionnel de l’automobile habilité, muni d’un mandat Cerfa 13757. Dans tous les cas, la logique reste la même : seuls les dossiers transmis de façon électronique sont désormais pris en compte. Il est donc essentiel de vous familiariser avec cette procédure pour éviter tout retard ou blocage dans l’enregistrement de votre déclaration de cession.

Documents complémentaires à joindre au certificat de cession

Le certificat de cession n’est qu’une pièce du « puzzle administratif » d’une vente de véhicule. Pour que l’acheteur puisse immatriculer correctement l’auto à son nom, et pour que vous soyez pleinement libéré de vos obligations, plusieurs documents complémentaires doivent être réunis et remis le jour de la transaction. Certains sont légalement obligatoires, d’autres simplement recommandés, mais tous contribuent à la transparence et à la sécurité de l’opération.

Certificat de situation administrative ou certificat de non-gage

Le certificat de situation administrative (CSA), communément appelé certificat de non‑gage, est un document clé exigé par l’article L322-2 du Code de la route. Il indique si le véhicule fait l’objet d’un gage (par exemple, un crédit non soldé) ou d’une opposition administrative (véhicule déclaré volé, amendes impayées, saisie judiciaire, etc.). Seul un certificat datant de moins de 15 jours au moment de la vente est considéré comme valable et probant. Vous pouvez l’obtenir gratuitement en ligne via le téléservice officiel associé au fichier des véhicules immatriculés.

Pourquoi ce document est‑il si important pour l’acheteur ? Parce qu’il lui permet de s’assurer qu’il pourra effectivement mettre le véhicule à son nom. En cas d’opposition, le changement de titulaire sera bloqué tant que la situation ne sera pas régularisée, ce qui peut entraîner de lourds désagréments (impossibilité de circuler légalement, immobilisation du véhicule, perte financière). Transmettre un certificat de non‑gage « propre » revient donc à dire à l’acquéreur : « Vous ne prenez pas de mauvaises surprises cachées avec ce véhicule ».

Contrôle technique de moins de 6 mois pour véhicules de plus de 4 ans

Pour les voitures particulières et utilitaires légers de plus de 4 ans, la loi impose au vendeur de fournir un procès‑verbal de contrôle technique datant de moins de 6 mois (ou moins de 2 mois en cas de contre‑visite prescrite). Ce contrôle doit être réalisé dans un centre agréé et remis à l’acquéreur pour qu’il puisse l’utiliser lors de sa demande de nouvelle carte grise. Seuls certains véhicules spécifiques (véhicules très récents, véhicules de collection soumis à un régime particulier, vente à un professionnel de l’automobile) peuvent être dispensés de cette obligation.

Le contrôle technique joue un rôle de « bilan de santé » du véhicule au moment de la cession. Il permet à l’acheteur d’identifier d’éventuels défauts majeurs, voire critiques, qui devront être corrigés rapidement pour continuer à circuler en toute sécurité. En cas de défaillance critique, vous ne pouvez pas vendre le véhicule à un particulier tant que les réparations n’ont pas été effectuées et la contre‑visite validée. Cela évite, là encore, qu’un acheteur se retrouve avec une voiture non roulante ou dangereuse sans en avoir été informé.

Carte grise barrée avec mention « vendu le » ou « cédé le »

Le jour de la transaction, vous devez remettre à l’acquéreur le certificat d’immatriculation original, dûment barré en diagonale, accompagné de la mention « vendu le » ou « cédé le » suivie de la date et de l’heure de la cession, puis de votre signature. Ce geste symbolique marque la fin de votre qualité de titulaire et le passage du relais à l’acheteur. N’oubliez pas de compléter également le coupon détachable au bas de la carte grise (pour les immatriculations au format SIV), en y inscrivant les coordonnées de l’acquéreur et votre signature, sans le découper vous‑même.

Le coupon détachable permet à l’acheteur de circuler légalement pendant un mois sur le territoire français, le temps de recevoir son nouveau certificat d’immatriculation. En pratique, il fait office de document provisoire de circulation, surtout si la demande de nouvelle carte grise est effectuée immédiatement après la vente. Si le véhicule est exporté à l’étranger, en revanche, ce coupon n’a généralement pas de valeur dans le pays de destination, où l’acquéreur devra suivre les procédures locales d’immatriculation et, le cas échéant, de dédouanement.

Conséquences juridiques et fiscales du défaut de déclaration

On sous‑estime souvent l’impact d’un simple retard ou oubli dans la déclaration de cession d’un véhicule. Pourtant, au‑delà de l’aspect purement administratif, les conséquences peuvent être à la fois juridiques et fiscales. En ne déclarant pas la cession à temps, le vendeur reste officiellement associé au véhicule dans les bases de données de l’État, ce qui peut entraîner des situations ubuesques : amendes reçues pour des infractions commises par l’acheteur, relances de taxes, voire mise en cause en cas d’accident grave.

Responsabilité du vendeur en cas d’infractions routières post-vente

Tant que la déclaration de cession n’est pas enregistrée, le système d’immatriculation des véhicules continue de considérer le vendeur comme titulaire de la carte grise. Concrètement, cela signifie que tous les avis de contraventions générés automatiquement (radars, stationnement, péages non acquittés) seront envoyés à son domicile. Bien sûr, il est possible de contester en joignant une copie du certificat de cession daté et signé, mais cette procédure prend du temps et n’est pas toujours couronnée de succès si les preuves sont jugées insuffisantes.

En cas d’accident corporel ou de délit impliquant le véhicule, les autorités peuvent également se tourner en premier lieu vers le titulaire de la carte grise pour obtenir des informations sur le conducteur réel ou sur les conditions de cession. Vous imaginez la complexité de devoir expliquer, parfois plusieurs mois plus tard, que vous n’étiez déjà plus propriétaire au moment des faits, sans avoir de déclaration de cession enregistrée à l’ANTS pour le prouver ? C’est précisément pour éviter ce type de situation que la téléprocédure a été rendue obligatoire.

Amende forfaitaire de 135 euros pour non-déclaration dans les délais

Sur le plan strictement contraventionnel, le non‑respect du délai de 15 jours pour déclarer la cession est sanctionné par une amende prévue pour les contraventions de 4e classe. Le montant forfaitaire est de 135 €, mais il peut être minoré à 90 € en cas de paiement rapide, ou majoré jusqu’à 375 € voire 750 € en cas de retard important ou de poursuites. Si cette amende peut paraître modérée comparée au prix d’un véhicule, elle s’ajoute aux risques de responsabilité dont nous avons parlé et peut s’accompagner de complications administratives.

De plus, le fait de ne pas déclarer la cession à temps peut bloquer ou compliquer les démarches de l’acheteur pour obtenir son nouveau certificat d’immatriculation. Celui‑ci peut se retrouver dans l’impossibilité de finaliser sa demande sur l’ANTS faute de code de cession valide ou de dossier correctement renseigné. Dans un contexte où la traçabilité des véhicules est renforcée pour lutter contre la fraude et le trafic, négliger cette formalité revient à se placer, vendeur comme acheteur, dans une zone grise peu confortable.

Impact sur le paiement de la taxe sur les véhicules de société

Pour les entreprises soumises à la taxe sur les véhicules de société (TVS), le défaut de déclaration de cession peut également avoir des conséquences fiscales. En effet, la TVS est calculée en fonction du parc de véhicules détenus ou utilisés par l’entreprise au cours de la période de référence. Si un véhicule vendu n’est pas correctement déclaré comme cédé, il risque de continuer à être pris en compte dans le calcul de la taxe, entraînant un surcoût injustifié pour la société.

Dans le cadre d’un contrôle fiscal, l’administration pourra exiger des justificatifs prouvant la date de sortie effective du véhicule du patrimoine de l’entreprise : certificat de cession, facture de vente, accusé d’enregistrement ANTS. À défaut de ces éléments, ou si les dates ne concordent pas, le fisc pourra reconstituer la période d’utilisation présumée et réclamer un complément de TVS, éventuellement assorti de pénalités. Une bonne gestion des certificats de cession et de leurs déclarations est donc un enjeu de conformité non négligeable pour les flottes d’entreprises.

Cas particuliers : cession de véhicules professionnels et succession

Si la plupart des règles évoquées s’appliquent aux ventes entre particuliers, certains contextes spécifiques exigent une vigilance accrue : cession de véhicules utilitaires ou poids lourds, vente de véhicules inscrits à l’actif d’une entreprise, transmission par héritage, ou encore transactions entre professionnels. Dans ces situations, le certificat de cession reste la pierre angulaire de l’opération, mais il s’inscrit dans un environnement juridique et fiscal plus complexe, qui nécessite parfois l’accompagnement d’un professionnel.

Certificat de cession pour véhicules utilitaires et poids lourds

Pour les véhicules utilitaires, les poids lourds ou les véhicules affectés au transport de marchandises ou de personnes, le certificat de cession Cerfa n°15776*02 demeure le formulaire de référence. Toutefois, la cession s’accompagne souvent d’exigences supplémentaires : contrôle technique spécifique (contrôle technique poids lourds), respect des normes de tachygraphe, vérification des équipements de sécurité, voire autorisations particulières pour certains types de transport. L’acquéreur doit par ailleurs s’assurer que le véhicule correspond bien à l’usage professionnel envisagé (PTAC, nombre de places, classement fiscal).

Sur le plan administratif, la déclaration de cession via l’ANTS suit la même trame que pour un véhicule particulier, mais les entreprises doivent veiller à mettre à jour leurs registres internes (immobilisations, registres de sécurité, contrats d’assurance flotte). Il est également fréquent que la cession s’intègre dans une opération plus large de renouvellement de parc, avec reprise par un concessionnaire ou un distributeur professionnel. Dans ce cas, le certificat de cession matérialise non seulement le transfert de propriété mais aussi, indirectement, une opération comptable et fiscale plus globale pour la société.

Procédure spécifique en cas de transmission par héritage

Lorsqu’un véhicule est transmis dans le cadre d’une succession, la logique diffère légèrement d’une vente classique. Dans un premier temps, le véhicule est réputé appartenir indivisément à l’ensemble des héritiers. Pour pouvoir le céder ou le conserver, il faut donc, selon les cas, établir un certificat d’hérédité, un acte notarié de notoriété ou un acte de partage mentionnant expressément le sort du véhicule. Le certificat de cession Cerfa sera alors signé soit par l’ensemble des cohéritiers, soit par l’un d’entre eux mandaté par les autres, en qualité de « représentant des héritiers ».

Le formulaire doit mentionner clairement que le véhicule est cédé « dans le cadre d’une succession », avec la référence de l’acte notarié le cas échéant. L’ANTS peut exiger la production de ces pièces justificatives lors de la demande de changement de titulaire. Là encore, la date inscrite sur le certificat de cession marque le point de départ du transfert de responsabilité. Vous envisagez de vendre rapidement le véhicule du défunt pour éviter les frais ? Assurez‑vous d’abord que la succession est suffisamment avancée juridiquement pour vous permettre de signer valablement le certificat de cession.

Vente entre professionnels : obligations du registre du commerce

Dans les ventes entre professionnels (par exemple, d’un garage à un marchand de véhicules d’occasion, ou entre deux sociétés de transport), le certificat de cession reste obligatoire, mais il s’insère dans un cadre commercial plus structuré. Les deux parties doivent être immatriculées au registre du commerce et des sociétés (RCS) ou au répertoire des métiers, et la transaction doit être enregistrée en comptabilité (facture, écriture de cession ou d’acquisition d’immobilisation). Le formulaire Cerfa mentionne alors la raison sociale, le numéro SIREN/SIRET et le siège social de chaque entreprise.

Les professionnels de l’automobile habilités disposent d’un accès spécifique au système d’immatriculation, leur permettant de réaliser pour le compte de leurs clients certaines démarches ANTS, moyennant des frais de prestation. Toutefois, même dans ce cadre, le certificat de cession signé reste le support juridique de base en cas de contrôle ou de litige. Ne pas l’établir, ou le remplir de manière approximative, expose à des risques similaires à ceux encourus par les particuliers : contraventions adressées au mauvais titulaire, difficultés à justifier la sortie ou l’entrée d’un véhicule dans l’actif de l’entreprise, voire contestations sur la réalité de la vente.